収入証明書不要のカードローン6選をピックアップ

急いでお金が必要になった時、スピーディーにお金を貸してくれる便利で頼りになるカードローン、ですがどこで借りるのがベストなのかネットで借り入れ条件や金利などをいろいろと調べていると、申し込みに「収入証明書」なるものが必要と明記されているカードローンを見つけることがあるはずです。

しかし、カードローンの経験者はともかく、未経験者や初心者の中には収入証明書がどんな書類で、どうやれば入手できるか全くわからないという方もいるでしょうし、収入証明書について知っている方でも、「今回は急いでいるから準備する余裕と時間がない!」というケースもあるでしょう。

そこで今回は、他の条件さえ整えばそもそも収入証明書が必要ない!、という便利なおすすめのカードローンを厳選して紹介した後、収入証明書とはどのような書類でどうやって入手すればいいのかや、申し込みの際に収入証明書が「不要」となるケースについても、詳しく解説しておきたいと思います。

| アイフル | アコム | プロミス | 三井住友カードローン | SMBCモビット | レイクALSA | |

|---|---|---|---|---|---|---|

| 金利 | 3.0~18.0% | 3.00%~18.00% | 4.5〜17.8% | 1.5~14.5% | 3.0~18.0% | 4.5〜18.0% |

| 審査所要時間 | 最短25分 | 最短30分 | 最短30分 | 最短翌営業日 | 最短30分※ | 最短30分 |

| 借入可能額 | 1万~800万円 | 最高800万円 | 500万円 | 10万~800万円 | 1万~800万円 | 1万~500万円 |

| 在籍確認 | 有 | 有 | 有 | 有 | 有 | 有 |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

※SMBCモビットは申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

愛が一番!「アイフル」は収入証明書不要!

女優の太地真央さんとお笑い芸人の今野浩喜が出演するCMシリーズでの「愛が一番!」という企業キャッチフレーズでも有名なアイフルのカードローンは、業界最短クラスの25分で審査が完了し、提携銀行のATMはもちろんコンビニでも利用できる手軽さと便利さが持ち味です。

実質年率3.0〜18.0%で最大800万円を借入れることができるため、日常的な少額の利用から突発的な高額の出費まで、様々なケースに対応していますし、専属の女性オペレーターが対応してくれる「女性専用ダイヤル」も用意されているなど、女性も気軽に相談できるよう配慮されています。

さらに、「女性の使いやすさ」に特化しているアイフルは、通常のカードローンより限度額をやや抑えめに設定し、ローンカードがおしゃれでフェミニンな雰囲気のデザインになっている、「SuLaLi」という女性専用の借入商品も用意されています。

何より、アイフルは申し込み借入限度額が50万円以下、かつ借入希望額と他社利用額の合計が100万円を超えていない場合は、基本的に「収入証明書」を提出する必要がありません。

アイフルに収入証明書提出しないとどうなる?

反対を言うと、申し込み借入限度額が50万円以上の場合や、借入希望額と他社利用額の合計が100万円を超えている場合は、職業属性(正社員なのかアルバイトなのかなど)や月収・年収などに関わらず、申し込みの際にもれなく収入証明書の提出を求められます。

そして、アイフル側から収入証明書の提出を求められたにもかかわらず提出しなかった場合は、他の審査条件が良好で本来なら融資可能な水準にあったとしても、「返済の原資となる収入に関する証拠がない」と判断され、審査不合格でお金を借りることができない可能性が非常に高くなります。

また、新規申し込み時には条件内(借入限度額が50万円以下・借入希望額と他社利用額の合計が100万円以下)に入っていたので収入証明書の提出が求められなくても、利用中の限度額増額申し込みなどによって条件を超えてしまった場合も、アイフル側から収入証明書の提出を求められることがあります。

さらに、契約者の借入状況は信用情報機関に逐一登録・情報が共有されているため、他社の利用額が増えて条件を超えてしまった場合にも、収入証明書の提出を求められる可能性があります。

このようなケースでアイフルに収入証明書を提出しなかった場合、限度額の減額やカードの利用停止になることもありますが、「それでは困る」と収入証明書を偽造して提出なんてことをすると、刑法161条「偽造私文書等行使罪」に抵触・犯罪行為として刑事罰が科せられるため、絶対にやめておいてください。

なお、この収入証明書の提出が求められる条件は、アイフルだけではなくすべての貸金業者に「共通するルール」であり、条件を超えてしまった瞬間、他社からもアイフルと同じように収入証明書の提出が求められ、それを無視し続けると同じような状況になるということを覚えておきましょう。

初めての方でも安心の業界最大手!「アコム」

アコムは、三菱UFJフィナンシャル・グループが運営している大手消費者金融で。知名度・ユーザー数・安定感などで言えば、アイフルやプロミスなどと並んで業界最大手の部類に入ります。

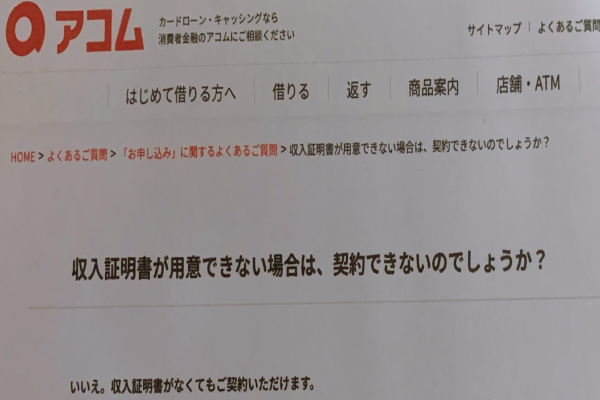

利用枠は最大800万円までOKなので、大型融資を希望する方も利用できますが、借入希望額50万円以下かつ他社利用額との合計が100万円以下であれば、基本的の収入証明書を提出する必要がなく、運転免許証などの身分証明書だけで利用可能です。

身分証明書さえあれば50万円までOK!「プロミス」

次に紹介するプロミスは、アイフル・アコムと並ぶ国内消費者金融3強の一角で、その借りやすさ・使いやすさ・接客の良さなどがユーザーから評価され、2021年にはオリコンが毎年実施している「顧客満足度調査」のノンバンクカードローン部門で、見事第1位を獲得しています。

プロミス最大の特徴は、スマホさえあれば来店不要で、365日24時間いつでも自宅にいながら申し込みできる「プロミスアプリローン」の存在で、こちらを利用すれば50万円以下の融資申し込みなら収入証明書はおろか、印鑑の捺印すら必要ありません。(身分証明書及び自身の画像撮影・WEB 提出の必要あり。)

借入総額100万円までなら年収申告のみ「三井住友カードローン」

この後も、収入証明書が必要・不要となる「分岐点」であるため再三触れますが、消費者金融系であろうが銀行系であろうが、カードローンであろうがフリーローンであろうが、はたまた新勢力であるアプリローンであろうが、1社当たりの借入希望額が50万円を超えると、申し込み時に必ず収入証明書の提出を求められます。

ところが、この三井住友カードローンは例外で、他社と合算して100万円を超えない限り、収入証明書の提出なしで借り入れることが可能です。

一見、他社と大して違わないように感じられますが、通常のカードローンの場合は他社の利用が仮に「0円」であっても、自社に申し込みされた借入希望が気が50万円を超えていた場合、収入証明書の提出が必要となります。

一方、三井住友カードローンの場合は、自社カードローンへの申し込みが70万円・80万円と50万円を超えていても、他社借り入れとの合計が100万円を超えていなければ年収の申告をするだけで済み、その事は「」同社の公式HPにおいて以下のように明記されています。

お借入総額(弊社カードのキャッシング利用枠、弊社ローン残高、および他社での無担保借入残高の総合計)が100万円を超える方、個人事業者の方「年収証明書類の提出をお願いいたします」

つまり、収入証明書を用意することは難しいが、他社のカードローンの限度額(50万円まで)では足りない、という方は「三井住友カードローン一択」ということになるでしょう。

困った時にサッと申し込めるアプリが便利!「SMBCモビット」

SMBCモビットはその名前からもわかる通り、三菱UFJ銀行・みずほ銀行と並んで「国内三大メガバンク」の一角を占める、三井住友銀行(SMBC)を主体とするSMBCグループの一員で、57万人(※2022年3月現在)のユーザー数がいるなど、人気・実力共に業界トップクラスの消費者金融系カードローンです。

そんなSMBCモビットのカードローンも、「借入限度額が50万円以下・借入希望額と他社利用額の合計が100万円以下」という条件を満たしていれば、収入証明書の提出なしでお金を借りることができます※が、スマホさえあれば、いつでもどこでも初めての申し込みや各種手続き、借り入れ・返済などが行える公式アプリが人気を集めています。

通常のカードローンではATMなどでお金を借りる際、モビットが発行するカードが必要ですが、このアプリさえ手持ちのスマホにダウンロードしていれば、出先で急にお金が必要になったがカードを家に置き忘れた!なんて時も、カードレスで振り込みキャッシングやセブン銀行ATMでのキャッシングができます。(※ただし、アプリへのモビットカード番号に事前登録が必要。)

※SMBCモビットは収入証明を提出していただく場合があります。

公式アプリ「e-アルサ」がとてもべんり!「レイクALSA」

収入証明書なしでお金が借りられるカードローン6選の「しんがり」として紹介するレイクALSA は、新生銀行グループの新生フィナンシャル株式会社が運営しているカードローンで、ルーツである消費者金融「レイク」の後に付いているALSAは、「Agility(はやい)、Linked(つなげる)、Security(あんしん)、According to our vision(私たちのビジョンに則って)」の頭文字からきているそうです。

ブランド名の由来が示している通り、申し込みから審査・利用開始まで最短60分程度で完結するスピード感と、運営元であるSBIグループが持つ安心感などが持ち味ですが、近年リリースした公式アプリ「e-アルサ」が手軽で便利だとユーザーから好評を博しています。

もちろん、このレイクALSAも「収入証明書なし」で通常のカードローン契約が可能ですが、e-アルサには

- 新規申込

- 審査状況の確認

- 必要書類の提出

- セブン銀行ATMでのカードレス入出金

などの基本的な機能のほか、借入診断や返済シミュレーション、WEB明細やよくある質問への回答コンテンツなど役立つ機能が備わっているため、レイクALSAの利用を検討している方は、ぜひダウンロードして活用してみてください。

少額ならクレジットカードのキャッシング枠で乗り切るのも手

JCBやVISAなどの信販会社が発行しているクレジットカードには、ショッピング枠とは別に提携ATMなどで「現金」を借りることができる「キャッシング枠」が付帯していることもあります。(契約者の意志によってキャッシング枠が付帯されていないクレジットカードもあるため要確認。)

クレジットカードのキャッシング枠は通常10万~30万円程度で、上記で紹介した各社のカードローンよりかなり限度額は少なめですが、既に作成しているクレジットカードに付帯してあるキャッシング枠を利用する際、改めて審査が行われるわけではありませんから、必然的に収入証明書の提出なしで現金を用立てできると考えて良いでしょう。

ただし、新規でクレジットカードを作る場合や、キャッシング枠が付帯されていないクレジットカードに改めてキャッシング枠を付帯するときは、カードローンと同じく審査が行われ先ほど述べた「共通のルール」が発動するため、条件を超えていれば収入証明書の提出を求められます。

消費者金融系でも地元中小は収入証明書なしでの利用が難しい

大手消費者金融系のカードローンは、条件内(借入限度額が50万円以下・借入希望額と他社利用額の合計が100万円以下)に入っていさえいれば、基本的に収入証明書の提出なしでお金を借りることができますが、「街金」と呼ばれる地方の中小貸金業者の場合は、条件内に入っていても収入証明書の提出を求めてくる可能性があります。

なぜなら、中小の貸金業者は大手と比較し資金力が乏しいため、たとえ少数でも貸したお金を回収することができない「不良債権」が発生すると経営がたちまち傾いてしまいますから、大手より念入りに申込者の収入状況を確認し、その返済能力の有無を判断する必要があるからです。

とはいえ、全ての中小貸金業者が、全ての申し込み者を対象に収入証明書の提出を求めているわけではなく、身分証明書だけで審査可能という所も多々ありますし、独自の審査基準を設けていて大手では断られてしまったケースでも、中小なら融資可能となるケースもあります。

ネット銀行のカードローンなら収入証明書が不要となるケースも!

消費者金融が批准している「貸金業法」ではなく、「銀行法」の適用を受ける銀行系のカードローンは、本来「借入限度額が50万円以下・借入希望額と他社利用額の合計が100万円以下」という貸金業者共通のルールの適用外ですが、自主規制によって収入証明書の提出を求める「基準」を消費者金融と同等、もしくはそれ以上に引き下げています。

そのため、メガバンクと言われる大手銀行や信用金庫、ゆうちょやJAなどのカードローンは、少額の借り入れ申し込みであっても、収入証明書の提出を求められる場合が多々あります。

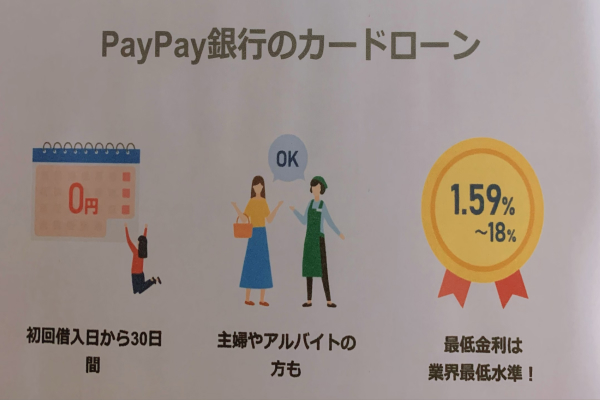

収入証明書を用意できる場合は、金利的に消費者金融系より安めなため銀行系カードローンはおすすめですが、どうしても収入証明書を用意できないという方は、PayPay銀行や楽天銀行など対面の店舗を持たず、インターネット上での取引を中心として営業している「ネット銀行」のカードローンを申し込んでみてください。

ネット銀行のカードローンは、「WEBで申し込み・利用可能」であることを売りにしている関係上、改めて書面を用意しなければならない収入証明書の提出に関して寛容なところが多いため、「借入限度額が50万円以下・借入希望額と他社利用額の合計が100万円以下」の条件内なら、収入証明書なしでお金を借りられる可能性があります。

収入証明書不要のカードローンの「融資条件」を徹底調査してみた!

前項で収入証明書が原則不要なカードローンの代表格を紹介したうえで、そのオタに考えられるケースについても解説しましたが、実際問題どのような条件を満たしていれば、収入証明書なしでお金が借りれれるかまだよくわからないという方もおられるはず。

そこでこの項では、そもそも収入証明書とはどんな書類なのかや、それが必要・不要と判断される条件について、詳しくそしてわかりやすく整理しておきましょう。

そもそも「収入証明書」とはどんな書類なの?

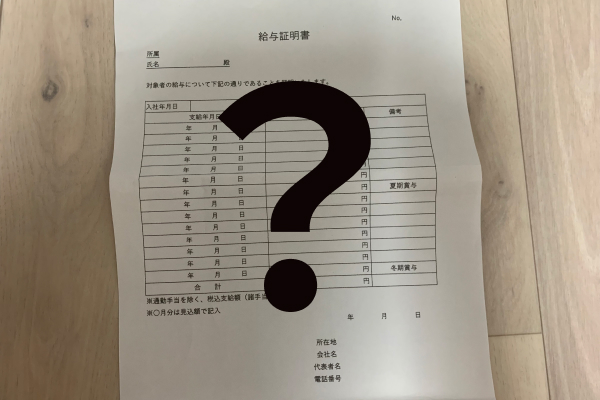

ここまで散々使っておいてなんですが、実のところ「収入証明書」という名前の書類は世の中に存在せず、以下で示したように「その人が得た収入(所得)の合計額」や「支払う必要のある税金額」が記載されている書類の「総称」でしかありません。

【収入証明書として認められる書類の例】

- 給与明細書

- 納税通知書

- 課税証明書

- 源泉徴収票

- 確定申告書

- 年金通知書

基本的に、上記で示した種類のいずれかを準備しておけばOKですが、発行されたタイミング(最新のもの・発行から3ヶ月以内のものなど)に指定があったり、給与明細書の場合は連続する3ヶ月分が必要であるなど、貸金業者によって指示内容が異なるため、契約の前にそのカードローンの公式HPなどで確認しておきましょう。

ちなみに、会社員やアルバイト・パートの方の給与明細書や源泉徴収初は勤め先が発行してくれますが、紛失したりどこにしまい込んだか忘れてしまって手元になく、再発行を勤め先にお願いした時その理由を聞かれてしまうと困る、という方もおられるかもしれません。

そんな時は、1月1日時点で住民票を登録していた自治体の役所に行き申請すれば、市民税の課税証明書や取得証明書などを発行してもらえるので、事前に準備しておくと良いでしょう。

1社あたりの借入金額が50万円以下なら収入証明書不要で利用可能

カードローンを申し込む際まず大きな分岐点となるのが「50万円」という数字で、新規申し込みする借入希望額が1社あたり50万円以下であれば、収入証明書なしでお金を借りられるどころか、貸金業者によっては申し込み時に年収の申告すら求めてこないケースもあります。

つまり、80万円どうしても必要だが収入証明書の提出はしたくない…という場合は、A社で30万円・B社とC社で20万円ずつ…といった具合に新規借入希望額が50万円以下になるよう分割して申し込めば、収入証明書の提出を求められることなくお金を借りられる可能性があるという訳です。

また、貸金業者側としても、80万円もの大金をいっぺんに貸すより数社に分散された方が貸し倒れ時のリスクを小さくできるため、審査的にも通りやすくなる可能性がありますが、このように分割してカードローンを利用すると、返済額や金利支払い分の合計が単体で利用するより高くなるため注意しましょう。

他社借入との合算が100万円以上になると収入証明書が必要

次に、1社あたりの借入希望額が50万円以下であったとしても、他社をすでに利用していて新規借入希望額との合計が100万円を超えている場合も、新規に借り入れを申し込んだ金融機関から、「必ず」収入証明書の提出を求められることになります。

また、この時収入証明書を提出して審査を通過し融資が決まって借入の総額が100万円を超えた瞬間、既に利用している他社からも改めて収入証明書の提出を求められることがあり、これを拒むとその後の増額申請が難しくなるのはもちろん、最悪の場合利用中のカードローンが一切使えなくなってしまう可能性すらあります。

結局いくらなら収入証明は不要なの?

ここまでの話を総合すると、1社あたりの借入が50万円以下、かつ他社の借入金額との合計が100万円以下であれば、「収入証明書は不要である」と言えるでしょう。

唯一、今回紹介した「三井住友カードローン」だけは、1社あたりの借入金額が50万円を超えていても、他社での借入金額との合計が100万円を超えていなければ、100万円まで収入証明書なしで契約可能なので、50万円以上のまとまった資金が必要だが、何らかの事情で収入証明書を用意できないという方は、こちらの利用を検討してみてください。

収入が不安定な場合も収入証明書が求められる場合がある

「借入限度額が50万円以下・借入希望額と他社利用額の合計が100万円以下」という、多くの貸金業者が収入証明書の提出を求めてこない条件を満たしていても、「収入が不安定だ」と判断された職業属性の方に関しては、貸し倒れのリスクが高いという理由から、カードローン申し込み時に収入証明書の提出を求められる場合があります。

収入が不安定であると判断されるのは、

- 個人事業主・フリーランス・自営業の方

- 日雇いアルバイト・期間工の方

- 勤続年数が極端に短い方

などですが、属性的に正社員より収入が安定していないと勝手に判断されているだけで、実際には普通のアルバイト・パートよりよっぽど高給取りの方も大勢いるため、確定申告書などの収入証明書さえ提出すれば、高額の融資申し込みの審査でも通過する可能性はあります。

カードローンを組むのに収入証明書が必要な理由

カードローンを提供している金融機関が、申し込みの段階で収入証明書の提出を求めている理由は大きく2つ、1つ目は返済能力の乏しい相手にお金を貸してしまうと、返済が滞ったり貸し倒れが発生して、金利で利益を上げている金融機関自身の経営が成り立たなくなってしまうからです。

もうひとつ、かつて収入証明書の確認などをせずどんどん大金を貸し出していた結果、多数の多重債務者や返しきれない額の借金に苦しむ方を生み出してしまったことを鑑み、金融庁が金融機関に対して法律による規制や、自主規制を課したことが理由として挙げられます。

つまり、カードローンを提供している金融機関は、自社の健全な経営を維持していくためと、申し込み者がカードローンの乱用によって多重債務者などにならないよう保護するためという2つの理由から、一定の条件以上のユーザーに収入証明書の提出を求め、その内容を吟味し審査に反映させているという訳です。

銀行系と消費者金融系で微妙に異なる収入証明書の必要条件

収入証明書が必要・不要となる条件に付いて整理してみたものの、それは基本的に「貸金業法」の適用を受ける消費者金融系カードローンに当てはまることであり、「銀行法」の適用を受けている銀行系カードローンの場合は、収入証明書の取り扱い方が微妙に違ってきます。

銀行系カードローンは条件を満たしていても収入証明書が必要なことも

メガバンクや地方銀行、さらにJAや信用金庫などもカードローンを用意しており、これら銀行系カードローンに適用される「銀行法」には申込者の年収を確認するよう明記されていないため、法的な話をすると借入の総額がいくらであろうが、収入証明書の提供を求める必要はありません。

しかし、銀行系カードローンは消費者保護の観点から、収入証明書の取得基準を消費者金融と同等に引き下げる「自主規制」を行っているうえ、審査の厳格化を同時に進めているため、「借入限度額が50万円以下・借入希望額と他社利用額の合計が100万円以下」という条件を満たしていても、収入証明書の提出を求めてくる場合がほとんどです。

事実、金融庁のHPには銀行カードローンの収入証明書取得基準について、「貸金業法と同水準の50万円超又はより厳格な水準に引き下げている銀行は96%に増加」とはっきり記載されています。

消費者金融系カードローンは収入証明書なしでも借りやすい

一方、貸金業法の適用を受ける消費者金融系のカードローンは、1社当たりの借入限度額が50万円超、もしくは借入希望額と他社利用額の合計が100万円腸の場合は、「必ず」収入証明書の提出が必要となり、もしそれでも「要らない」という所があればそれは違法業者なので、正直言って利用しない方が無難です。

ただ、逆に条件さえ満たしていれば収入証明書なしでも利用可能ですし、申し込み・審査・利用開始までに要する時間も銀行系カードローンより軒並みスピーディーなところが多いので、急な出費で収入証明書を準備する時間がないという方は、銀行系より消費者金融系のカードローンの方が借りやすいと言えます。

少しでも金利を安くしたいなら銀行系のカードローン

銀行系カードローンは、少額の融資希望額でも収入証明書の提出を求められる可能性がある代わりに、金利に関しては年利18%で横ばいとなっている消費者金融系カードローンより、年14,5%程度が相場と軒並み低設定であるのが最大のメリットです。

金利が高いと否応なくトータルで見たときの返済額が多くなってしまうため、少しでも金利を節約したいという方や、収入証明書を準備する時間があるケースでは、銀行系カードローンを選んだほうが、金利を安く抑えることができるためおすすめです。

収入証明書なしで即日融資が必要なら消費者金融系カードローンが◎

銀行系カードローンは、消費者金融系カードローンが行っている審査とは別に、「銀行業界と反社会的勢力との関係遮断に向けた対応」として「警察庁データベースへの照会」という段階を挟むため、審査が完了するのが最短でも「翌営業日以降」になってしまいます。

さらに、収入証明書の提出を求められ、給与明細や源泉徴収初などが手元にない場合はその取得に数日を要するケースもあるため、急いでまとまったお金が必要な時は、条件の範囲内なら収入証明書不要で、最短30分と審査完了までの所要時間が短く即日融資も可能なカードローン、消費者金融系カードローンを選んだ方が良いでしょう。

いずれにしても在籍確認は必ず行われる

条件を満たしていて申し込み時に金融機関などから「収入証明書必要ありません」と言われたとしても、収入を得ている職場などにちゃんと所属していることを確認する「在籍確認」に関しては、借入希望額や借入総額に関わらず絶対に行われます。

在籍確認なしのカードローンを紹介!Web完結で電話連絡なしで借りる方法

極端な話をすると、電話によって職場に在籍していることの確認が取れれば、条件内の借入ならキッチリ返していくだけの収入があるだろう…、と金融機関側が判断するため収入証明書の提出を免除する、という仕組みになっているわけ。

また、通常在籍確認は収入を得ている職場などへの個人名による電話によって行われるため、カードローンの利用が諸奥歯の同僚や上司にばれてしまう心配は少ないですが、業者によってはそれを一定の書類の提出で対応してくれるところもあり人気を博しています。

ただ、その際に提出を求められる書類というが「源泉徴収票」や「給与明細書」といった、収入証明書として認められている書類のほか、社員証や雇用契約書・社名の入った社会保険証などですから、収入証明書の提出が求められていないケースであっても、無職で収入がないのに「収入がある」と「嘘の申告」をしてお金を借りることはできません。