カードローンでお金を借りたいとき、気になるのが『審査に通るかな?』というところではないでしょうか。

審査が甘いカードローンはあるのか、審査で見られるポイントや注意点は何か……

今回はカードローンの審査について細かく確認していきましょう。

審査が甘いカードローンは消費者金融でも銀行でも存在しない

審査が甘いカードローンは、消費者金融でも銀行でも存在しません。

もちろんおまとめローン審査甘いもありません。

ですが、例えば消費者金融だと『この消費者金融のカードローンは審査が楽だった』など……

何かしら『審査が難しくない』と感じさせるようなキーワードを耳にしたり目にしたりしたことがあるのではないでしょうか。

理由は、条件や状況や希望が申し込み者によって違うために体感が異なっているからです。

例えば!!年収600万円で過去に借金の履歴や支払い遅延の履歴が一切ないという方が、30万円の融資を希望して消費者金融のカードローンに申し込んだ場合……

よほど引っ掛かりを覚える事情がない限りは審査に通ると考えられます。

それに対し、年収300万円で過去に債務整理の履歴がある方が、100万円の融資を希望して消費者金融のカードローンに申し込んだ場合……

よほど他にカバーできる要素がない限りは、審査のハードルは非常に高いと考えられます。

後者の場合は、例えば限度額10万円やそれ以下なら審査に通る可能性が増えます。

希望通りにいかない=必ずしもお金を借りられないわけではなく、限度額が申し込み時に記載した希望金額よりも低くなる代わりに審査に通ることもあります。

このように、お金を借りたい申し込み者によって条件や状況や希望は異なるため、全員一律で『カードローンの審査って厳しいよね』と、体感するわけではありません。

現実的には、カードローンの審査は甘くないです。

きちんと返済してくれるかどうかをしっかりチェックされます。

ですが、複数社に申し込んで全部の審査に通る方もいます。『自分は通るはず』と自信がある方は、消費者金融のカードローンだと簡単だと感じる可能性があります。

ここからは、『審査に関して多少なりとも不安がある』という方に向けて、カードローンの審査ではどういうところを見られるのか、そして不安点があるときにはどうしたらいいのか。

対処法についても解説していきます。

審査で見られる内容とは?チェックポイントはこれだ!

消費者金融や銀行は、審査の基準の詳細については公開していません。

金融機関によって自社独自の審査基準もあるので、審査は単純ではありません。

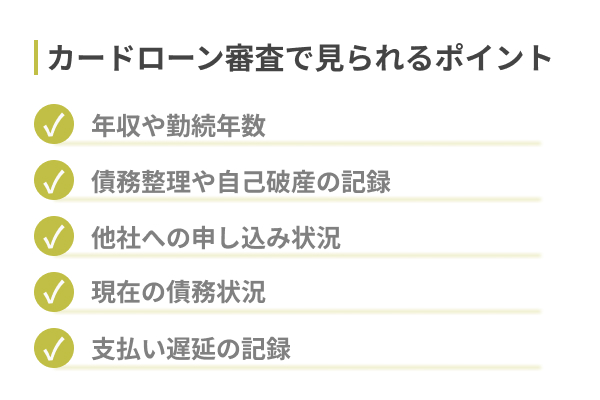

ただ、どこの金融機関であっても『これは確実にチェックされる』という項目はあります。ここでは、それらについて一覧で確認していきましょう。

■消費者金融でも銀行でも!共通して審査で見られる基本的な内容はコレ!■

- 年収や勤続年数など

- 債務整理や自己破産の記録

- 他社への申し込み状況

- 現在の債務状況

- 支払い遅延の記録

こちらの一覧を見て、『あ、その程度なら問題ない!』と、感じた方も『それはちょっとマズいかもしれない……』と、感じた方もいるのではないでしょうか。

ちょっとマズいかもと感じた場合でも、対策を取ることで多少はカバーすることができます。

それぞれの項目についての詳細と、併せて対策を解説していきます。

チェック1:年収や勤続年数など、が審査ポイントでは重要

『審査では年収や勤続年数を見られます』というと、デパートやネット通販のアンケートでも記入することがあるものだし『たいしたことない基本的な内容』と捉える方も、少なからずいるのではないでしょうか。

しかし、カードローンの審査においては重要なポイントなのです。

年収は融資の限度額の算出や、返済能力があるかどうか判断するためのポイントになります。

ただし、誤解しないでおきたいのは『年収を見られる=高収入しか審査に通らなくて、低収入だと審査で振り落とされる』というわけではないということです。

例えば消費者金融なら、基本的にアルバイト・パート・学生・専業主婦でもカードローンの申し込み対象となっています。月収数万円~収入があれば、申し込めるということです。

決して、高収入の申し込み者を絞り込むために年収を記載させるわけではないのです。

金融機関は年収を記載させて返済可能かどうかを判断するだけでなく、年収に応じて融資の限度額を決めるという側面もあります。

『収入が低いからお金は貸してもらえないかも』と、不安がる必要はないのです。

勤続年数については、信用を見るための項目です。

当然ながら長く勤めているほうが、金融機関基準で『信用できる』という判断になります。

■年収が低くて審査に通るか不安なときの対策は?■

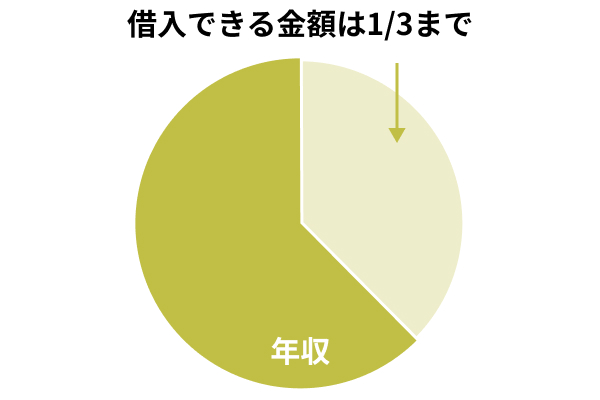

後ほど再び触れますが、消費者金融には総量規制という法律が適用されています。融資希望者は最大でも年収の3分の1までしか借り入れできないという決まりのことです。

つまり、融資の希望金額を年収の3分の1までにすることが、審査の対策になります……

と、いうのは、消費者金融側にとってのメリットというよりも自分の気持ちの部分で良いのです。

年収200万円で融資の希望金額100万円で申し込んでも、総量規制があるから無理です。

『無理だった』と体感すると、精神的にダメージがあって落ち込んでしまう方もいるでしょう。

しかし総量規制についての知識を持ったうえで、年収から算出して融資の希望金額を決めて申し込めば、希望通り~多少は下がっても近い金額で審査に通る可能性があります。

『本当に借りたいのは100万円なんだよ』という場合でも!

当然ながら融資の希望金額100万円で申し込むより、最初から総量規制を基に希望金額を抑えて申し込んで審査に通るほうが、精神的なダメージは軽減できます。

■勤続年数が短いときの対策は?■

金融機関の審査時に最もやってはいけないことは虚偽申告をすることなので、勤続年数が短すぎて難しいかもと不安になった場合でも正直に勤続年数を記載しましょう。

対策を取りたい場合には、可能であれば勤続年数が6ヵ月くらいになるまでは申し込みを待つ……というのも1つの選択肢ですが……

入社したばかりの新卒社会人でも数十万円の融資に通ったケースがあるので、勤続年数が短いだけであればあまり心配しすぎなくてもいいケースがあります。

勤続年数が短くて不利になるケースは、金融機関にとって審査関連で他の不安点があって、さらに『勤続年数の短さもあるから不利の後押しになっている』ケースであると考えられます。

他に不安点がない方であれば、勤続年数が短くても、申し込んで審査に通ることも!

気になる方は、1社をピックアップして申し込んでみるのもいいでしょう。

チェック2:過去に債務整理や自己破産をしていないか

過去の債務整理や自己破産の記録は審査の際、確実に見られる項目です。

債務整理、自己破産、その他支払い遅延(毎月の借金返済の遅延、スマホや家賃や光熱費の遅延)については、信用情報機関というところが情報を記録して管理しています。

消費者金融でも銀行でも、審査の際には信用情報機関に情報照会を行い、申し込み者の過去の記録を調べます。

申し込み先の金融機関とは違う金融機関の借金を債務整理したとしても、支払い遅延をしたのは通信会社相手で金融機関相手ではないとしても、情報は共有されているのです。

■債務整理の記録があるときの対策とは?■

債務整理の記録は、基本的に5年間信用情報機関に登録されるといわれています。

ということは5年経過すれば、債務整理の記録が消える=審査の際に金融機関が信用情報機関に照会しても情報が出てこない=審査に影響を及ぼさなくなる……と、いえます。

もしも申し込みを待てるのであれば、5年経過するまで待ってから申し込みするほうが安心です。

『待てない』ということであっても……申し込みOK!実は、消費者金融のカードローンについては、過去の債務整理の記録があると100%ダメだと判断されるとは限らず、審査に通る可能性もあるのです。

収入やその他の債務状況によっても左右されるので、債務整理から5年経過していないけど申し込みたいという方は、債務整理以外の事情を整えて申し込むといいでしょう。

収入が不安定だと債務整理の記録と合わさって通常よりも審査で不利になる可能性があるので、正社員として一定の収入を得るなどです。

なお、状況を整えることが難しいとか、状況は整えてみたけど審査に通らなくて困っているとか、お金を借りたい理由が生活の困窮である場合は公的な支援や融資に相談するほうがいいです。

必要とあれば、そういう選択も検討しましょう。

■自己破産の記録があるときの対策とは?■

自己破産の記録がある場合は、基本的に10年信用情報機関に登録されるといわれています。

一般的に自己破産のほうが債務整理よりもさらに重い内容なので、記録が残っているうちだと審査には大きな影響を及ぼします。

ということは、10年経過して記録がなくなるまで待ってから申し込めばいいということです。

それができないなら、お金が必要な理由が生活の困窮である場合は公的な支援や融資に相談するほうがいいです。

債務整理でも自己破産でも、過去に借金を整理した記録があることで審査に通らない方は、生活のためにどうしてもお金が必要になった場合に公的な融資制度を頼ることができます。

そういう選択肢があることを知っておきましょう。

■数年以内に支払い遅延をしたことがあるときの対策は?■

債務整理や自己破産をしたということは、過去に借金を整理したりゼロにしたりしたことがあるということです。

債務整理や自己破産の他にも、信用情報機関に記録が残ってしまうことがあるお金のトラブルはあって、それは支払い遅延です。

例えば家賃、スマホ代、光熱費、その他毎月決まって支払い日があるものを支払わずに督促状が届いた期間があるなどなど……。

1回支払い遅延をしただけで信用情報機関に記録されるケースは少ないでしょうが、繰り返したり期間が長引いたりすると記録される可能性が高まります。

支払い遅延をしたことがあり信用情報機関に記録されている可能性が高いという方は……

実は特に対策を取らなくても審査に通ることはあります。その他の項目を見て、返済できると判断されれば審査に通ることはあるのです。

そのため、心当たりがある方は仕事をして継続して安定収入があるよう心掛けるなど、基本的な状況を整えることが審査に通るために大事なポイントになります。

ただし、現在進行形で支払い遅延しているものを放置している場合は、審査に通るハードルがかなり上がっていて厳しい状況です。

この場合の対策は、まず支払い遅延をすぐに解消することです。

それができないけどお金を借りなければいけないくらい困窮している場合は、債務整理や自己破産のケース同様に公的な融資制度を検討しましょう。

チェック3:他社への申し込み状況やその他の要素で落ちてしまう可能性もあり

意外と知られていないポイントですが、カードローンの申し込みは1件(1社)ずつ順番に行うのが良いのです。

まずは審査の答えを待って、ダメだったら次のところに申し込む……というやり方がいいということ。

同時に複数社に申し込みをしていると、状況によっては審査で不利になります。

どうしてかというと、『お金にとても困っている申し込み者』と、金融機関側に不安視されてしまうからです。

複数社へ同時申し込みしていると、金融機関にはわかります。

何故なら、金融機関への申し込み状況も信用情報機関にリアルタイムで記録されるからです。

複数社に申し込んでおいたほうが、安心という方もいるかもしれません。

ですが、できるだけ審査に通る可能性を上げたいのであれば、1社ずつ申し込みましょう。

■多重債務中の申し込みの対策とは?■

多重債務をしている場合でも、これから申し込みたい1社での希望の融資金額と、現在の多重債務の総額を合計してみて年収の3分の1以下の金額になるなら、実はあまり気にしなくてもいいです。

しかし年収の3分の1を超えるのであれば、基本的には消費者金融のカードローンの審査には通りません。

多重債務中に新しい1社と契約してお金を借りたいときには、既に借りている1社だけでもいいので完済状態にして申し込むことが対策になります。

『1社完済できるなら、そもそも新規で1社に申し込まない』という方もいるかもしれません。

多重債務について、どこの金融機関からどの金融商品でしているかにもよりますが、多重債務の中に1つでもカードローンがあるなら、カードローンは完済後もまた借り入れできます。

審査のために一時的に完済状態にして、審査が終わったらまた借りれば実質的に完済はしないで済みます。

審査は総合的に見ていくので、対策としてこれをしたからといって審査に絶対通るとは限らないということは把握しておかなければいけません。

対策をしても審査に通らない可能性ももちろんあります。

また、信用情報機関は基本的にリアルタイムで情報を管理していますが、完済後に信用情報機関に最新の情報が登録されるまでに多少のタイムラグが発生することがあります。

例えば多重債務のうち1社を完済した3分後に新しい1社に申し込むと、信用情報機関には完済情報がまだ反映されておらず、金融機関側が最新の情報でないもので審査をしてしまう可能性もあります。

1社完済後に申し込む場合でも、1日は空けたほうが安心です。

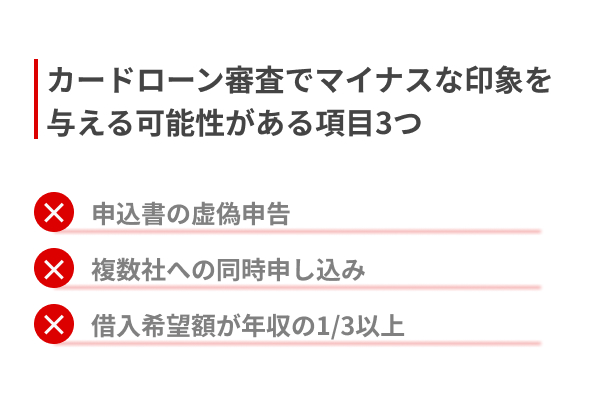

これをやると審査でマイナスになる!

ここまでは、審査で見られる項目と、そこに不安がある場合の対策を解説しました。

続いては審査のときに『これをやるとマイナスになる』という対応について見ていきましょう。事前に確認のうえ、もしもやる予定があったものがあれば、やらないで申し込みをするほうが安心です。

■これをやると審査でマイナスになる!■

- 虚偽申告

- 同時に複数社への申し込み

- 年収の3分の1を超える金額を融資の希望金額欄に入力

それぞれについて、詳しく確認していきましょう。

マイナス1:年収や勤続年数や借り入れ状況についての虚偽申告

年収や勤続年数や借り入れ状況といった、いわゆる申し込み時に記載する内容について、嘘を吐くのはいけませんということです。

当然のことではありますが、『審査に通りたい』という気持ちがあると全部ではなくても1箇所2箇所くらい盛って記載してしまう方も存在します。

例えば本当は年収300万円だけど年収350万と記載するとか……

本当は家賃7万円だけど6万円と記載して、収支のバランスを実際より余裕あるように見せるとか……

本当は複数社から総額100万円の借り入れをしているけど、審査に通りたいから60万円と記載するとか……

申し込み時に必要情報は自分で記載して送信する(郵送手続きなら書類を送る)わけですが、自分で記載するからこそ盛ってしまいたい気持ちが生まれる可能性はあります。

実際のところバレるリスクがあるので、審査に通りたいなら虚偽申告はしないほうがいいです。

バレたらむしろマイナスポイントになります。

プラスにするために虚偽申告をした結果マイナスになって審査に影響を及ぼしたら……とてももったいないですよね?

■自己申告で記載する内容の嘘は審査中にバレてしまう!?■

自己申告で記載する内容で嘘を吐くと、審査中にバレる可能性が高いです。

どうしてかというと、信用情報機関に照会すればわかる項目も多いからです。

実際のところ、金融機関の審査はコンピューターを通す部分もあり、感情面が影響しません。

ですので虚偽申告していても、『怒る』とか『不信感』みたいなものは発生せず、冷静に信用情報機関などの情報も基に総合判断されて(内容によっては希望金額よりも低い限度額などが適用されて)審査に通ることがあります。

とはいえ年収の偽りや、特に勤務先情報の偽りは悪質と判断されて大きなマイナス要素になるリスクがあります。

そして融資をしてもらうために他社の借り入れ状況を低く記載して申告するのも、結局バレるので意味はありません。

虚偽申告したところでマイナスはあってもプラスになる可能性は限りなく低いので、やらないほうがいいでしょう。

ちなみに、消費者金融のカードローンの申し込み条件は、雇用形態に関わらず収入があることです。

無職になった方が『無職の状態では審査に通らないけど、どうしても審査に通りたいから』という理由で、退職した企業で現在も働いていると記載するのは注意が必要です。

審査では、基本的にカードローンは在籍確認を実施しています。

職場に電話連絡があり、在籍しているか確認されるので、退職済みだと退職済みだとバレて結局審査に通りません。

この場合の対策としては、退職が決まっていたとしても無職になる前の段階でカードローンに申し込むか、もしくは退職後にアルバイトかパートか個人事業主的な仕事でもいいので継続して収入を作ることです。

アルバイトやパート先に在籍確認される場合は問題なく在籍確認が完了できるので良しです。

個人事業主の場合は、自分の連絡先を勤務先の連絡先にできるので、在籍確認をクリアできます。

なお、審査に通るために個人事業主であると嘘を吐くのは、万が一収入を得ている証明をしろといわれた場合に困るので、できれば『嘘』ではなく実際にその事実を作ってしまうほうが、長い目で見れば楽です。

マイナス2:同時に複数社への申し込みはマイナスととられる可能性が高い

同時に複数社への申し込みをしていると、審査ではマイナスと取られる可能性が高いです。

理由は、複数社に同時申し込みをする=とてもお金に困っている状況と判断されるから。

金融機関はボランティアではないので、お金を貸したら利子をつけて返してもらうことで利益を出せます。返してくれない方に貸すと、損失が出てしまいます。

とてもお金に困っていると判断されると、マイナスポイントになるのはある意味自然なことなのです。

ただし、同時に複数社に申し込みをしていても返済できると判断できる他の要素があれば審査に通りますし、実際複数社全てで審査に通った(限度額は金融機関によって異なっても)というケースも。

リスクは減らしたほうが安心ではありますが、絶対に通る自信があるときにはあまり気にしなくても問題ないともいえます。

マイナス3:借り入れしている金額が年収の3分の1を超える金額だと総量規制などがある

申し込み時点で他社からの借り入れがあって、その金額が年収の3分の1を超えているorほとんどスレスレorそうではないけど、新規で借り入れすると超える……このうちのどれかに該当するなら注意が必要です。

消費者金融は、総量規制という法律を守りながら融資を行っています。

総量規制とは、年収の3分の1を超える金額を融資してはいけないという金融の法律です。

ここまででも触れている通り、他社からの借り入れ状況も信用情報機関に照会すればわかることです。年収の3分の1を超える融資になる場合は審査に通ることが難しくなります。

ただし、融資の希望金額には届かなくても総量規制を守れる範囲ギリギリの限度額に変更されたうえで、審査に通る可能性はあります。

■銀行は総量規制の適用外■

総量規制が適用されるのは消費者金融です。銀行の場合は総量規制が適用されません。

つまり、年収の3分の1を超える金額でも銀行のカードローンなら借りることは不可能ではないということです。

しかし銀行側も貸したら返してもらえなければ利益を出せないことから、自社ルールで総量規制のような基準を設けていることがあります。

総量規制の適用外ではありますが、だからといって『銀行なら制限なしでたくさんお金を貸してくれる!』というわけではありません。

なお、一般的に銀行のほうが消費者金融よりも審査は厳しいといわれています。消費者金融よりも銀行のほうが基本的に金利が低く条件が良いことから審査も厳しくなるのです。

カードローンの審査方法は銀行によって違ってくるので注意

消費者金融のカードローンでも銀行のカードローンでも、審査で見る項目はほとんど共通しています。

ただ、どちらも自社独自の審査項目があったり信用スコア算出システムを導入していたりして、『カードローンだからどこも審査基準ややり方が100%同じです』というわけではないのです。

そのため発生するのが……

『A社では審査落ちしたけど、B社では通った』という状況。

つまり1社でダメだったからといって、『お金は借りられないのか……』と、判断するのは早いということです。

ここまででも触れた通り、複数社への同時申し込みは審査にあたってマイナスになりやすいので、1社ずつ申し込むとして。

1社がダメでも次に申し込んだ別の金融機関では審査に通ることがあります。

審査に関連したことについて、もう少し詳しく確認していきましょう。

スコアリングシステムを採用している銀行がある。アルゴリズム型

近年ではスコアリングシステムを導入している金融機関があります。

この言葉は他の業界でも用いられることがありますが、金融機関では与信のためのシステムのことを指します。

申し込み者の信用スコアを判断するために、スコアリングシステムで自動的に統計解析を実施します。

スコアリングシステムを利用すると、信用スコアを出す時間の短縮に期待できます。

しかしスコアリングシステムも現時点では全てにおいて万全というわけではないので、他の審査方法を組み合わせて実施していると考えていいでしょう。

いずれにせよ、スコアリングシステムを審査に導入している金融機関の場合は、申し込み段階で欺くハードルはとても高いです。

もちろん虚偽申告をすること自体がいけませんが、『バレないかも』という考えは基本的にどんどん通用しなくなっているという背景もあって、虚偽申告することのリスクは高まっているといえます。

今後はますますスコアリングシステムも精度が上がるはずなので、金融機関の審査もこれまで以上に細かく見られるようになるでしょう。

とはいえ、細かく見られるから今までよりも審査されるポイントが厳しくなるわけではないので、『え、年収上げないと借り入れできなくなる!?』とか、そういう心配は不要です。

手動と目視で審査を行う銀行もある。

融資の内容や、条件、それからシステムでは確認しきれなかった内容について、手動・目視で審査を行うケースがあります。

手動・目視だからといって審査で不利・有利になることはないので、審査がどの方法で行われているかまでは心配する必要はありません。

また、金融機関によっては基本的な審査項目が何かについては明記していることがありますが、審査項目の詳細や『これがあったらダメ』『これがあったら有利』というポイントを細かく明記しているところはないと考えていいです。

カードローンには日々たくさんの申し込みがあり、日々審査が行われています。

審査についての詳細を明記してしまうと、それを見て『自分はこうだから審査に通るはずなのに、どうしてダメなの!?』などの問い合わせやクレームが発生するリスクがあります。

そのため、金融機関では詳細の明記はしません。

また、例えば『どうして審査でダメだったのか』『何が理由で引っ掛かったのか』と問い合わせても、審査については一切回答してくれないのが一般的です。

銀行カードローンは会社ごとの審査基準と保証会社が絡んで審査を行う

銀行のカードローンに申し込むと、銀行が指定している保証会社というところの審査も実施されます。

保証会社を用意しているのは銀行のみで、消費者金融にはその用語が出てきません。理由は消費者金融は自社内で保証会社の役割もしているからです。

銀行は保証会社に審査を委託していますが……だからといって銀行側が全く関与しないわけではないので、銀行と銀行指定の保証会社の2つが審査を担います。

銀行の審査は一般的に消費者金融よりも時間がかかりますが、そのあたり外部の保証会社への審査の委託もするというところも理由に関連していると考えられます。

カードローンの種類ごとの審査にはこんなものがある

カードローンの審査といっても、消費者金融か銀行か、そしてどこのカードローンかによって審査に関連した特徴が変わることがあります。

- 60分未満で審査が終わるところ

- 最短1日で審査も融資も終わるところ

- 審査に数日~1週間はかかるところ

このように、審査といっても所要時間は色々。

消費者金融は審査時間が短く、銀行は消費者金融よりも時間がかかります。

消費者金融は60分で審査を終えるところもある

消費者金融の中には最短60分以内に審査を終えるところがあります。

WEB完結申し込みなどの条件(カードレス利用を選択)なら、ネット経由で振り込み依頼までする場合に、申し込み~60分以内に借り入れまでできることも。

消費者金融は基本的に金利が銀行よりも高く、そこがデメリットといわれていますが、その代わり即日融資に力を入れているところが多いです。

即日融資に対応しているカードローン10社!素早く借りるならここだ!こちらの記事に詳しく書いてあります。

『すぐにお金を借りたい』というときには、銀行よりも消費者金融のカードローンのほうが、優先したい選択肢になってきます。

最短1日で審査を終えるカードローンもある

60分以内とはいかなくても、最短1日中に審査を終える消費者金融のカードローンもあります。

最短1日であれば銀行のカードローンでも審査が終わる可能性はありますが、スピードという面では消費者金融のほうが有利なのは否めません。

カードローン審査に落ちる理由などを大解説

カードローンの審査に落ちる理由は、ここまでにご紹介した審査で見られる項目に何か問題があったか、問題はないけれど希望金額と年収のバランスが悪すぎるとか、そもそも収入がない(無職)とか……

特定の理由というより総合的な判断とか……

何かしらが引っ掛かっていると考えられます。

審査にあたって不安点がないという方は、審査のことは必要以上に気にしなくても大丈夫でしょう。

不安点があるときには、ここまでにご紹介した対策を取るなどして審査に臨む必要があります。

■金融機関のカードローンに申し込む前にここを確認■

基本的にカードローンは資金使途自由です。

生活費でも旅行でも飲み会でも家具家電購入費でも引越し費用でも、使い道はどれでもOK(※資金使途自由でも事業費にはできないことが多いので、各金融機関の規約を確認しましょう)

カードローンは資金使途自由だから幅広い方が利用しやすく、選択肢を広げてくれます。

しかし生活費としての借り入れを希望していて、審査に落ちるかどうかで生活が成り立つかレベルで左右されてしまう状況なら、金融機関からの借り入れを検討するよりも公的な窓口に相談しましょう。

低所得者向けに金利0%~数%で融資を実施している制度もあれば、生活困窮者が生活再建するために融資する制度もあります。

低所得者層・生活困窮者に該当する場合は、金融機関の審査のことで精神を疲弊させるより、公的な制度を検討するほうが良し。

そして、そちらのほうが向いているでしょう。

総量規制を基に借り入れできる上限がわかる

申し込み時には希望の借り入れ金額を記載する項目があります。

消費者金融でも銀行でも、総量規制に引っ掛からない金額を記載するほうが安心です。

とはいえ、仮に引っ掛かる金額だったとしても、それでダメとは限らず。希望金額よりも低い金額に金融機関側が変更したうえで審査に通る可能性があります。

総量規制により年収の3分の1を超える金額は融資できないわけなので、シンプルに考えて年収300万円なら100万円まで。

年収150万円なら50万円までです。

これは1社だけの話ではなく、複数社から借り入れしている場合は全ての債務の総額で考えます。

銀行は総量規制の適用外だから年収300万円で600万円の借り入れも可能

銀行は総量規制の適用外です。

そのため、ルール上では年収300万円でも600万円の借り入れができますし、何なら1000万円の借り入れだってできるというニュアンスになりますが……

銀行側も総量規制に近い独自のルールを導入して審査を行っているので、実際のところ年収の3分の1あたりの金額が上限となることも珍しくないようです。

年収の3分の1を超えるお金を借りたいときには、銀行は何かしらを担保に入れる融資も提供しているので、そういう金融商品のほうが確実なことがあります。

消費者金融よりも銀行の審査のほうが厳しい

一般的に消費者金融よりも銀行のほうが審査が厳しいです。

基本的に銀行のほうが金利が低いので、そのぶん審査が厳しくなるのです。

厳しい=高収入でないと審査に通らないとかそういうわけではないので、継続して収入があって過去に債務整理や支払い遅延をしたことがなくて、他社での借り入れもなければ通る可能性は充分にあります。

審査に落ちても再申し込みは可能だが、審査が厳しくなることも

カードローンに申し込んで審査に落ちたとしても、再申し込みはできます。

ただし、同じ金融機関への再申し込みはだいたい6ヵ月空けたほうがいいといわれています。

6ヵ月未満だと再申し込みしても前回と同じことになる可能性が高いからです。

この場合は同じところに再申し込みをするのではなく、別の金融機関へ申し込んだほうがいいです。

カードローンを取り扱う消費者金融も銀行もたくさんあるので、1社にこだわらなくても選択肢はあります。

地方在住で近隣に金融機関の店舗が少なくて選択肢も少なく感じる場合でも、ネットバンキング対応の金融機関なら全国対応です。

即日審査のところでも土日の申し込みは注意

消費者金融は即日融資できることが強みです。

銀行のカードローンだと数日~1週間かかるところも珍しくないので、スピード重視なら消費者金融が優勢になります。

ただし、消費者金融だからいついかなるときでも即日融資できる!!というわけではないので、即日融資を希望するならタイミングに気を付ける必要があります。

まず、申し込み時間が夜だと信用情報機関への照会ができなくて翌日受付になる可能性があります。

即日融資を希望する場合は、できれば14時くらいまでには申し込みは終わらせておきたいところです。

あとは混雑状況によっても変わるので、事前にその金融機関のコールセンターに電話して『今から申し込んで即日融資は受けられるか』と、聞いたほうがより安心ではあります。

即日融資できる時間帯だとしても、土日である場合にはまた別の注意が必要です。

消費者金融なら土日でも営業していることが多いですが、問題なのは審査での在籍確認です。

土日は誰も出勤しない職場もありますよね。もしも勤め先がそのタイプの職場なら、消費者金融のスタッフが在籍確認のために電話しても誰も出ないために在籍確認が終わりません。

他の審査は全て済んでいるのに、在籍確認が終わらないという理由で月曜日の融資になることもあるのです。

即日融資を希望する方は、土日、それから祝日や連休のことを意識しておきましょう。

カードローンは申し込み数が増えるタイミングがある

カードローンの申し込みが増えやすいタイミングというものがあります。

週末、GWや年末年始などの連休前、クリスマスなどのイベント前です。

このタイミングだから審査に時間を有するようになるとは限らず、このタイミングで申し込んでも60分以内に融資までしてもらえることもあるでしょう。

ですが、このタイミングで申し込んでしまったから、即日融資してもらえない可能性もゼロではありません。

対策としては、申し込みのタイミングを選べるならここに被らないように申し込みを行うことです。

どうしても被ってしまう+即日融資がいいということであれば、申し込み先の金融機関のコールセンターに電話して相談するといいでしょう。

◆◆◆

■まとめ■

今回はカードローンの審査について、詳しくご紹介しました。

カードローンの審査は甘くありません。とはいえ、状況や条件は人それぞれなので、体感として甘いと感じる方もいるでしょう。

審査についての不安点があっても、対策によってある程度カバーすることができる場合もあります。

不安点があるけどカードローンでお金を借りたいと言う方は、ぜひ今回の内容を参考にしてくださいね!