JAバンクとは、JAが運営している金融機関のことです。JAはJapan Agricultural Cooperativesの略で、農業協同組合法に基づいて作られて運営されている組織です。農作物の販売や農業機械の供給などを手がけています。

農協と言うとどうしても、農家の人専用みたいなイメージがあるかもしれませんが、実は、農家ではなくてもJAバンクの利用は可能です。JAバンクには様々なローンがあり、お金を預けたり借りたりできる金融機関でもあります。

今回は、JAバンクでお金借りる方法やローン商品についてご紹介したいと思います。実はJAバンクはいろいろなローン商品があって魅力があるんです。

JAバンク(農協)でお金を借りる方法!7つのローンの特徴を解説

JAバンクは「農家のための銀行」といったイメージもあるかもしれません。確かに、JAならではの農業のためのローン商品もありますが、住宅ローンやマイカーローン、教育ローンやフリーローンなど一般の人が利用するためのローン商品もたくさん用意されています。

JAバンクのすべてのローンは、利用するのであれば、組合員や準組合員である必要があります。一般の人がだれでも利用できるわけではありませんが、準組合員になることで申し込み可能となります。カーローンやフリーローンなど、申し込みがオンラインでできるものもありますし、ローン商品のバリエーションも豊富です。また、JAバンクの中で自由度が高いカードローンの利息が 7.10~7.80%と消費者金融や銀行系のカードローンと比べて低い設定になっているのも魅力です。

では、ここでJAバンクのローン商品をまずは一覧で見てみましょう。

| 金利 | 借入限度額 | ||

|---|---|---|---|

| 住宅ローン | 1.35%〜2.475% | 10万円〜5,000万円 | 住宅の新築・購入、宅地の購入、住宅の増改築、他金融機関からのお借換え |

| リフォームローン | 0.9%〜3.475% | 1,000万円以内 | 住居の増改築、改装、補修等 |

| マイカーローン | 1.70~2.30% | 1,000万円以内 | 自動車・バイク購入(中古車両含む)費用およびその付帯費用、修理、車検費用、カー用品費用、運転免許取得費用、車庫建設費用(100万円以内) |

| 教育ローン | 2.10% | 10万円〜1,000万円 | 就学子弟の入学金、授業料、学費およびアパート家賃等教育に関するすべてとし(借入申込日から2か月前に支払い済みとなった資金を含む)、資金使途の確認できるもの |

| カードローン | 7.10~7.80% | 20万円〜300万円 | 自由 |

| フリーローン(多目的ローン) | 8.30%〜10.70% | 10〜500万円 | 生活費、買い物等 |

| 農業ローン | 1.5%〜2.0%(変動有) | 300万円 | 農業の経営に必要な資金 |

JAバンクのローン商品の中で、使い道の自由度が高いのがカードローンとフリーローンです。フリーローンやネットローンの金利が低めの設定ですので、出資金を1000円支払ったとしてもメリットが大きいカードローンとなります。

他にも、マイカーローンや住宅ローン、リフォームローンに、事業者ローンなど様々なローン商品を取り扱っています。

5,000万円まで!借入できる住宅ローン

JAバンクには、住宅ローンがあります。使用用途は、住宅購入、新築、他金融機関からの借り換えで保証人不要での利用ができます。

インターネットでの申し込みはできませんが、借り換えにも利用できるため住宅ローンの金利の見直しなどでも検討できるローン商品です。様々な住宅プランに適用するように作られているローンで、金利は各JAバンクによって異なりますが年収が低くても借入ができるケースがあるほか、諸条件を満たすことで金利が最大年0.05%引き下げられるというメリットがあります。

マイホームを持ちたいという夢を応援してくれる住宅ローン・・・今は、フラット35をはじめとしてたくさんの住宅ローン商品があり、ネット銀行でも住宅ローンの取り扱いがあります。住宅ローンの検討の際に「どこがいいのか」迷ってしまうという人も多いのですが、JAバンクの住宅ローンも条件があっているのであれば、検討したい魅力があるローン商品といえます。

また、借入時66歳未満で最終返済時に80歳未満であれば申し込みができるため、シニア世代の方でも利用しやすい設定となっています。

| 申し込み年齢 | 20〜66歳

借入時の年齢が満20歳以上66歳未満 |

|---|---|

| 勤続年数 | 3年以上 |

| 使用用途 | 住宅購入、新築、他金融機関からの借り換え |

| 保証人 | 原則不要 |

| 担保 | 必要 |

| ネット申込 | × |

| 金利優遇の条件 | JAバンクの口座で給与や年金受給を受け取っている JAカードを使っている JAネットバンクに登録している 総合口座定期貯金残高が50万円以上 公共料金・公金決済口座としてJAバンクの口座を指定している |

何度でも借入できるカードローン

JAバンクにもカードローンがあります。カードローンは、借入限度額が設定されていてその範囲で借りたり返したりできるという自由度が高いローンです。

JA以外のATMでも利用できますし、勤続年数も1年でOKです。カードローンは使用用途は自由ですし、インターネットで24時間365日インターネットからの申し込みにも対応しています。保証人・担保が不要ですので申し込みしやすくなっています。カードローンの利用ができるのも組合員か準組合員となります。

JAバンクのカードローンはネット契約に対応しています。概要は以下の通りで契約時に20歳以上65歳未満であれば申し込みができます。大きな金融機関ですので安心感もありますし、金利も低めの設定です。

| 申込条件 | 契約時に満20歳以上75歳未満であること(契約金額50万円以内では70歳未満まで) |

|---|---|

| 金利 | 変動金利で年4.500~12.000% |

| 限度額 | 10万~300万円以内(10万円単位) |

| 返済方法 | 約定返済(口座から自動引落し) 任意返済(窓口・ATMで入金) 全額または一括繰上返済 |

| 借入用途 | 基本的に生活での必要資金全般 |

カードローンの申し込みはインターネットから可能ですが、契約をするのは自宅があるエリアのJAとなります。営業エリアに住んでいることが条件となり、カードローンの金利は各JAバンクによって異なります。カードローンの金利は以下の表で確認してください。

| JA東京中央 | 4.5%~12.0% |

|---|---|

| JAあいち豊田 | 7.6%~10.0% |

| JAならけん | 8.475%〜10.875% |

| JAおきなわ | 5.3%~9.8% |

| 三井住友銀行カードローン | 4.0〜14.5% |

| みずほ銀行カードローン | 2.0〜14.0% |

| 三菱UFJ銀行カードローン | 1.8〜14.6% |

JAバンクのカードローンの金利は7.10~7.80%です。カードローンの金利としてはかなりの低水準で銀行系のカードローンと比較しても安い金利と言えます。金利は各JAバンクごとに異なるケースがあるので個別に確認されることをオススメします。

| JAバンクカードローン | 7.10~7.80% |

| 楽天銀行カードローン | 1.9%~14.5% |

| 三菱UFJ銀行カードローン | 1.5%~14.5% |

| りそなカードローン | 3.5%〜13.5% |

| auじぶん銀行カードローン | 1.38%~17.4% |

| オリックス銀行カードローン | 1.7%~17.8% |

| 三井住友銀行カードローン | 1.5%~14.5% |

| みずほ銀行カードローン | 2.0%~14.0% |

| 横浜銀行カードローン | 1.5%~14.6% |

| 福岡銀行カードローン | 3.0%~14.5% |

| イオン銀行カードローン | 3.8%~13.8% |

下限の金利を見るとJAバンクカードローンより安い金利のカードローンもありますが、上限金利の低さはこの比較小兵の中でも際立っていることが解ります。カードローンなどの金利は借り入れている金額がお大きいほど金利が利率が低くなるという傾向があります。つまり少額の借入の場合は利率が高くなりやすいのです。実際に、借入限度額が低い場合は、上限金利に近い設定になることも多いのが事実です。

JAバンクカードローンは、利率の上限が低い設定になっているのも魅力といっていいでしょう。

JAバンクカードローンには、低金利やインターネットからの申し込みなど魅力もありますが、即日融資には対応していません。大手消費者金融などは「最短30分の融資」といったスピード感のある審査と貸付のサービスをしていますが、JAバンクカードローンは即日融資はできません。

申し込みから利用開始まで1週間以上はかかるといわれていますので「今すぐお金を借りる」という用途には適していません。どうしても今すぐに即日融資を受けたいという場合は、最短即日の融資ができる消費者金融等を利用するしかありません。JAバンクの各ローンの必要書類も確認しましょう。JAバンクのフリーローンやカードローンで借入希望金額が100万円以下の場合は、身分証明証のみOKです。収入証明書を提出する必要がないので、申し込みの必要書類を揃えるのが楽になります。

JAのフリーローンやカードローンで借入れ限度額が100万円以下の場合は、身分証明書があればOKです。収入証明書の提出が原則として不要になるため、書類をそろえる手間が省けます。

なお、フリーローンやカードローンでも、100万円を超える場合は収入証明書の提出を求められます。JAのカードローンは組合員か準組合員であれば利用ができる用途が幅広いローンです。ですが、当然、審査はしっかりと行われていますし、保証会社の保証が必要というケースもあります。組合員や準組合員だからといって、審査が甘いとかないというわけではありません。

使い道が自由フリーローン

JAのフリーローンは、使い道が自由に利用できるフリーローンです。フリーローンが利用できるシーンとしては、結婚式や旅行資金、事業資金、資格取得やスクール資金、アイテムの購入などです。

結婚、旅行、レジャーなど、目的に合わせて自由に利用できますし、申し込みも24時間365日インターネットからの申し込みが可能です。来店不要での契約はできませんがインターネットで申し込みしておくことができるので便利です。

インターネットでの申し込み後、本審査終了後にお住まいの地域のJAバンクに必要書類を提出して契約となります。

| 申し込み年齢 | 20〜65歳 |

|---|---|

| 勤続年数 | 1年以上 |

| 使用用途 | 自由 |

| 保証人 | 不要 |

| 担保 | 不要 |

| ネット申込 | ◯ |

使い道の証明ができるなら!多目的ローン

JAバンクの多目的ローンは、車の購入費や教育費に利用できるローンで資金使途証明書類が必要になるため使い道が決まっているお金を借りるためのローン商品となります。何に使ったかを証明する必要がありますが、証明できるのであれば旅行やレジャー、そして、冠婚葬祭などでもOKです。

担保や保証人は不要で旅行やレジャーなどにも利用できます。カードローンと違って使用用途の証明が必要になるため、使用用途がはっきりしていて、使用したことを証明ができるケースで利用しましょう。こちらのフリーローンも各JAバンクによって金利などが異なるため利用したいという場合は、問い合わせをされてみてください。

| 申し込み年齢 | 18〜60歳 |

|---|---|

| 勤続年数 | 1年以上 |

| 使用用途 | 使い道が確認できる生活資金全般 |

| 保証人 | 不要 |

| 担保 | 不要 |

| ネット申込 | ◯ |

担保が必要で農業をしている方向け!事業者ローン

10万円から最大2億円までの借り入れが可能な事業者ローンです。10万円から2億という幅の広さが魅力の事業者ローンです。

農業をしている人向けのローンなどJAのには様々な事業者ローンがあります。事業資金をJAバンクでという利用方法もありますので、詳しくは窓口までお問い合わせをしてみてください。

| 申し込み年齢・条件 | お借入れ時の年齢が満20歳以上、完済時の年齢が満71歳未満 前年度税込年収が原則300万円以上の方 農協との間に1年以上の取引実績がある方 その他JAが定める条件を満たしている方 |

| 利率 | 固定金利型または変動金利型 |

詳細に関しては、各JAバンクによって異なるため事業者ローンの利用をしたいという場合は、お住まいの地域のJAに問いあわせをしてみましょう。

快適な生活のために!リフォームローン

JAバンクのリフォームローンは、住宅の増改築・改装・補修などのリフォームや、システムキッチン・造園・物置に利用できるローンです。インターネットで仮申込みが可能で金利は各JAバンクによってことなります。金利は固定金利選択型と変動金利型のいずれかとなります。

自宅を新築するときや中古住宅を購入する場合は、住宅ローンになりますが、今の家の修理や改築、リフォームの場合はリフォームローンを利用することになります。金利や貸付けの条件は、各JAバンクによって異なりますので別途、お住まいの地域のJAにお問い合わせをされてみてください。

最大で1500万円までの融資を受けることができるリフォームローンですが、担保や保証人は原則として不要となります。

| 申し込み条件 | 借入時満年齢:満20歳以上75歳未満 最終償還時満年齢:満80歳未満 継続して安定した収入がある 信用状況に不安がない |

| 融資金額 |

1,500万円以内 |

| 担保・保証人 | 不要 |

最高1,000万円まで!マイカーローン

JAバンクのカーローンは、最高1000万円まで利用できます。新車や中古車の購入資金としての利用はもちろん、車の修理・車検費用としても利用できますので、車関係の思わぬ出費にも対応できそうです。。インターネットで24時間365日申し込みが可能で車だけでなくバイクの購入にも利用できます。9大疾病で所定の条件に該当した場合にカーローン残高が0円になるもしものときのための補償付きマイカーローンも用意してあります。

カーローンは自動車ディーラーや銀行など様々な金融機関に用意があり、選択肢が多いローンではありますが、JAバンクのカーローンのにも魅力があります。万が一の時の補償付きのローンを組みたいという方は、JAバンクの自動車ローンも検討の対象に入りそうです。

| 申し込み年齢 | 18歳以上 |

|---|---|

| 勤続年数 | 1年以上 |

| 使用用途 | 自動車、バイクの購入費、修理代、車検代など |

| 保証人 | 不要 |

| 担保 | 不要 |

| ネット申込 | ◯ |

卒業後の返済でOK!教育ローン

JAバンクの教育ローンは、お子さんの教育資金に利用できるローンてす。一般型の場合は、まとまったお金を一度に借り入れできるタイプのローンです。そして、カード型の場合は借り入れ枠内で繰り返し利用できるというタイプの教育ローンになります。返済の卒業後の返済でいいので、お子さんが卒業されてから返済をスタートさせればいいので計画的な返済が可能です。

| 申し込み年齢 | 20〜56歳 |

|---|---|

| 勤続年数 | 1年以上 |

| 使用用途 | 子供の入学金、授業料など学費全般 |

| 保証人 | 不要 |

| 担保 | 不要 |

| ネット申込 | ◯ |

JAバンクのローン商品の中でカードローン、フリーローン、カードローンのみがネットで申し込みに対応しています。インターネットで申し込みをして、仮審査をしてから書類を提出するという流れになります。

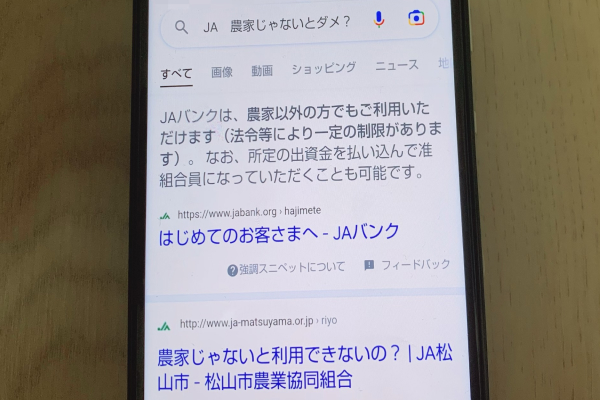

JAバンクのローンの審査は厳しい?農家じゃなくてもOK

JAバンクのローンを利用する場合は、当然審査があります。そして、申し込みができるのは組合員か準組合員のみです。このうち準組合員は出資金を支払えばだれでもなれますので、農家ではない人がJAバンクのローンを利用することもできます。準組合員になるための審査などはなく出資金を支払えば誰でも組合員になれます。

お金を借りるには組合員であることが絶対条件

JAバンクにはいろいろなローン商品があるのですが、利用するには組合員か準組合員である必要があります。

組合員は農業をしている人で様々な条件を満たしている必要があり、農業をしてない人がJAの組合員になることは難しいのですが、準組合員であれば農家ではなくても農業と全く関係がない人でもなることができます。

すべてのJAバンクのローン商品は、組合員が準組合員のみ利用できるものですので、JAバンクでお金を借りたいという場合必ず組合員か準組合員にならなければなりません。つまり、逆の言い方をすれば、準組合員になれ会社員でも農業とまったく縁がないという人でもJAのローン商品の申し込みができるということです。もちろん、組合員や準組合員であっても審査はありますので、組合員や準組合員になれば絶対にお金を借りることができるということではありません。

JAの組合員になる方法

JAバンクのローンを利用するためには、組合員であることが条件です。「組合員ってどうやったらいいの?紹介とかがいるの?」と思う方もいらっしゃるかもしれませんが、紹介がなくても知りたいがいなくても大丈夫です。

まず、農協には正組合員と準組合員があります。正組合員になるのは農家である必要があり、正組合員になるためには各JAごとに定められた耕作面積、農業従事日数といった条件をクリアしなければなりません。ですので、農家ではない人が正組合員になることはできません。

ですが、JAの准組合員であれば誰でも加入できます。農家ではなくてももちろん大丈夫で、その場合は出資金として1,000円〜10,000円をJAに預ければ良いだけです。それ以外の条件は特にありません。

「正組合員」も「准組合員」もJAの事業サービスや施設の利用ができます。ただし、準組合員は総会での議決権や役員の選挙権などがありません。ただし、お金を借りるローンの利用は可能となります。

| 会員区分 | 加入条件 | 特徴 |

|---|---|---|

| 正組合員 | 耕作面積や従事日数といった基準をクリアした農家 | 審査や金利面での優遇 |

| 准組合員 | JA(農協)に1,000円以上の出資金がある | 審査や金利面での優遇 |

| 一般顧客 | ー | ローン商品は利用不可 |

一般顧客の場合は、金融機関としての利用(預金や引き出し)などは可能ですが、組合員や準組合員のようローン商品の利用や審査での優遇はありません。ですので、JAバンクのローンを利用したいのでれば出資金を支払って準組合員になっておくことが最低条件となります。ローンの利用は組合員か準組合員であることが条件です。一般利用者でも利用できるJAバンクのサービスはありますが、お金をを借りるためのローン商品は利用できません。

ローンを利用するための条件である、準組合員は出資金を支払えばだけでもなれるので、会社員でも公務員でもJAバンクの準組合員になることが可能です。1000円の出資金でも準組合員になれますので、この出資金を支払ってもいいというのであれば、まずは準組合員になってからローン商品の申し込みをしましょう。準組合員になりたいのであれば、住んでいる地域のJAの窓口で手続きができます。

勤続年数と安定した収入があるとポイントになる

JAバンクのローン審査では、安定収入と勤続年数カギになります。勤続年数に関しては長い方がいいのは言うまでもありませんが、1年以上の勤続年数は最低でもほしいところです。また、安定収入ですが、200万円程度の収入があれば「安定収入」のボーダーラインだと言われています。

ただし、他の金融機関や消費者金融と同様に、JAバンクも審査の基準を公開しているわけてばありません。1年以上の勤続年数と年収200万円はあくまでもひとつの目安として覚えておきましょう。もちろん個人事業主でも申し込みは可能で、その場合は前年度の収入が200万円以上あるかどうかがひとつの目安になります。

当然ですが、JAバンクのローンでは当然、審査があります。ですので、債務整理をしたばかりでブラックリストに入っている人や、他社で借入がたくさんあって総量規制に引っかかってしまう人、保証会社とのトラブルの経験がある人などは審査落ちの可能性が高くなります。JAバンクのカードローンは審査が甘いというわけではありませんので、自分が審査を通過できるかまずはよく考えてから申し込みをしましょう。審査では、信用情報機関のデータも閲覧されますので、ブラックリストに入っているという人はローン商品の利用は困難です。

指定保証機関のクレジットカードがあると便利

JAバンクが指定保証機関としている三菱UFJニコスやジャックスのクレジットカードを持っている人は、審査で優遇されます。

指定補償機関のクレジットカードを持っていて特にトラブルがなく長年利用してきたという場合などは、カードローンの審査も通りやすくなります。借入金額に対して年率0.8%程度の保証料が必要になりますが、ローンの審査を通過することを目的にするのであれば、指定補償機関のクレジットカードの保有は有利に働きます。

他にも、年金受給者向けローンは受給する公的年金が多いほど有利とか、団体信用生命共済に加入で教育ローンの審査が有利になるということもあります。

居住エリア外の店頭だと審査対象外なので要注意

JAには、エリア区分があります。JAが地域に根ざす組織であるということもあって、居住エリアごとにJAバンクも区分が分かれているのです。

ネット銀行や消費者金融のように、全国どこでもいいというわけではなくローンの申し込みをするのであれば必ず自分が今、住んでいるエリアのJAバンクに申し込みをする必要があります。居住エリアから外れている場合は、申し込みができなかったり審査に落ちてしまう可能性もあります。

エリア区分をしっかりと把握して申し込みをするようにしましょう。インターネットからの申し込みをする段階ではカードローンやフリーローンの申し込みはエリア区分は関係ありません。ただし、本審査と書類の提出をする歳には、居住している地域のJAバンクで契約をする必要があります。JAは全国組織ではありますが、居住エリアで分かれているので、どこのJAバンクでもいいというわけではないので注意しまししょう。

| エリア区分 | 都道府県名 | 名称 |

|---|---|---|

| 北海道 | 北海道 | JAバンク北海道 |

| 東北 | 青森 | JAバンク青森 |

| 岩手 | JAバンク岩手 | |

| 宮城 | JAバンク宮城 | |

| 秋田 | JAバンクあきた | |

| 山形 | JAバンク山形県 | |

| 福島 | JAバンク福島 | |

| 関東 | 茨城 | JAバンク茨城 |

| 栃木 | JAバンク栃木 | |

| 群馬 | JAバンク群馬 | |

| 埼玉 | JAバンク埼玉 | |

| 千葉 | JAバンク千葉 | |

| 東京 | JAバンク東京 | |

| 神奈川 | JAバンク神奈川 | |

| 中部 | 山梨 | JAバンク山梨 |

| 長野 | 長野県JAバンク | |

| 新潟 | JAバンク新潟 | |

| 富山 | JAバンク富山 | |

| 石川 | JAバンク石川 | |

| 福井 | 福井県JAバンク | |

| 静岡 | JAバンク静岡 | |

| 岐阜 | JAバンク岐阜 | |

| 愛知 | JAバンクあいち | |

| 三重 | JAバンク三重 | |

| 近畿 | 滋賀 | JAバンク滋賀 |

| 京都 | JAバンク京都 | |

| 大阪 | JAバンク大阪 | |

| 奈良 | JAバンク奈良 | |

| 兵庫 | JAバンク兵庫 | |

| 和歌山 | JAバンク和歌山 | |

| 中国・四国 | 岡山 | JAバンク岡山 |

| 鳥取 | JAバンク鳥取 | |

| 島根 | JAバンクしまね | |

| 広島 | JAバンク広島 | |

| 山口 | JAバンク山口 | |

| 徳島 | JAバンク徳島 | |

| 香川 | JAバンク香川 | |

| 高知 | JAバンク高知 | |

| 愛媛 | JAバンクえひめ | |

| 九州・沖縄 | 福岡 | JAバンク福岡 |

| 佐賀 | JAバンク佐賀 | |

| 長崎 | JAバンク長崎 | |

| 熊本 | JAバンク熊本 | |

| 大分 | JAバンク大分 | |

| 宮崎 | JAバンク宮崎 | |

| 鹿児島 | JAバンク鹿児島 | |

| 沖縄 | JAバンクおきなわ |

JAバンクの原則として都道府県単位で区分わけがされています。ですので、例えば東京に住んでいる人が埼玉のJAバンクで申し込みをしても「申し込み不可」になってしまうかもしれないのです。例えば、住んでいる都道府県と働いている都道府県が違う場合や、実家のあるJAで借りたいという場合などは申し込みをする前に、必ず、相談をしたほうがよさそうです。

基本的には、JAバンクのローン商品を利用するためには、准組合員 営業エリア内に居住していること JAに1,000〜10,000円の出資金を預けて準組合員になることが最低条件となります。

JAバンク(農協)でネットローンを利用してお金を借りる手順

JAバンクのカードローンはネット契約に対応してますので、全国どにもいてもインターネットから24時間いつでも申し込みができます。今や消費者金融や銀行系のカードローンでもインターネットで申し込みができる時代ですが、JAバンクのカードローンもインターネットから野申し込みに対応しているというわけです。

申し込みの手順としては1.インターネットで申し込みをします。.JAネットローンの専用サイトから希望するローンを選択して必要事項を記入しましょう。そして、仮審査が行われ、仮審査をパスしたら、本審査(ここで在籍確認があります)が行われ、1週間〜3週間後に電話で通知されます。本審査終了後に必要書類を提出します。

ますは、JAネットローンの専用サイトからローン商品を選択して必要事項を入力します。ここで仮審査が行われ、通過したら本審査に進みます。本審査では在籍確認が行われ、その後、電話で結果の知らせが届くという仕組みです。インターネットで申し込みをした場合は、必要書類の提出は本審査通過後となります。

必要書類はローン事に異なります。

| ローン商品 | 提出書類 |

|---|---|

| 住宅ローン | 印鑑証明書、住民票、納税証明書、固定資産評価証明書、売買契約書等 |

| リフォームローン | 印鑑証明書、住民票、納税証明書、固定資産評価証明書、土地登記簿謄本等 |

| マイカーローン | 自動車の注文書または見積書等 |

| 教育ローン | 合格通知書、入学案内書及び募集要領、納付通知書、在学証明書等 |

| 営農ローン | 確定申告書、農業経営改善計画認定申請書、事業内容確認書類等 |

すべての手続き終了するとカードが郵送されてくるので、ATMなどで利用ができます。

JAバンクのカードローンやフリーローン・マイカーローンは、担保や保証人は必要ありません。保証会社の補償が受けられることが条件となりますし、当然、審査も行われますが担保や連帯保証人を用意する必要はありませんので自分だけでお金を借りることができます。担保や保証人となるとお金を借りるハードルが上がってしまいますが、JAバンクカードローンは担保や保証人は不要です。

ただし、保証会社の保証が必須ですので、当然ですが、ブラックリストに載っている人や保証会社とのトラブルの経験がある人などは審査落ちの可能性が高くなります。

しなしながら、審査落ちしてしまうこともあります。

審査落ちの理由としては「虚偽の記載をした」「必要書類をそろえていない」「在籍確認ができない」「ブラックリスト」があります。まず、虚偽の記載ですが、申し込みをするときの必要事項で虚偽の記載をしてしまうとそれだけで審査落ちしてしまいます。嘘はよくありませんし、嘘をついてお金を借りるということは犯罪にもつながりますので絶対にしてはいけません。

年収や勤務先なども含めてすべて事実を書くことが重要です。

そして、必要書類ですが、身分証明書や収入証明書などの必要書類はすべてしっかりとそろえて提出をしましょう。必要書類がそろっていない場合は、審査落ちしてしまったり審査を通過してしても契約まで至らないということになってしまいます。必ず、必要な書類はすべてそろえた上で契約に望みましょう。

次に、在籍確認ですが、JAのフリーローンやカードローンは在籍確認があります。在籍確認は、申込書に書かれた勤務先に「本当に在籍しているのか」を電話で確認するという作業のことです。会社に電話がかかってきて「○○さんをお願いします」といわれます。そのタイミングで本人がその場にいなくても「今、外出しています」「今日はお休みです」という回答でもOKです。銀行系カードローンや消費者金融でも行われる在籍確認ですが、JAバンクのカードローンでも在籍確認があります。通常、在籍確認は担当者の個人名ですが、JAの場合は銀行名でかかってくるという話も・・・もし、会社の人に在籍確認だと知られたくないというのであれば、個人名でかけて貰えるようにお願いしてもいいかもしれません。

最後に、ブラックリストです。これは、債務整理をしてからまだ時間が経っていないという人や、他のカードローンや住宅ローン、クレジットカードの支払いなどが滞っている状態のことです。この状態ではJAバンクのカードローンやフリーローンの審査通過はまず無理でしょう。他の消費者金融や銀行系カードローンもブラックリストに入っている状態での審査通過はまず望めません。ブラックリストは一生続くものではなく自己破産をしていても1年程度でデータが消されるので、自己破産や個人再生、任意整理をしたことがあるという人は今の自分の信用情報を確認してから申し込みをしましょう。事故情報が登録されているブラックリストの状態では、どのカードローンもフリーローンも申し込みをするだけ無駄と言うことになります。

JAバンク(農協)でお金を借りる方法に関するよくある質問

質問1. 農家ではないんですけど、JAバンクでローンを組めますか?

回答1JAバンクのローン商品を利用するためには「組合員」もしくは「準組合員」である必要があります。組合員には条件があり農業をしている人でなければなれないのですが、準組合員であれば出資金を預け入れることでだれでもなることができます。準組合員は、農業をしていない人でも大丈夫です。JAバンクのローン商品を利用したいのであれば、まずは準組合員になるための手続きが必要です。

質問2. JAのカードローンはインターネットから申し込んで即日融資に対応していますか?

回答2.JAバンクのカードローンは、インターネットからの申し込みには対応しています。ですが、即日融資には対応していないのでその日のうちにお金を借りたいという場合には向いていません。JAバンクの他のローンも含めて、即日審査や即日融資が可能な金融商品はありませんので、即日融資を希望している場合には消費者金融などの利用を検討しましょう。